招商宏不雅 :正在1-2月出口增速边际回落的布景

- 分类:木材知识

- 作者:K8凯发

- 来源:

- 发布时间:2025-03-30 10:30

- 访问量:

【概要描述】

数据显示,农副食物加工、纺织业的累计利润增速回升,别离录得37。8%(24年12月-0。2%)、5。70%(24年12月3。4%);食物制制、酒饮料和茶制制、烟草成品业的累计利润增速均呈现回落,但仍然处正在正增加区间,别离录得4。7%(24年12月6。3%)、3。0%(24年12月7。1%)、3。3%(24年12月5。3%);纺织服拆服饰、外相羽和制鞋、文教工美体育文娱用品、制纸及纸成品的累计利润增速由正转负,别离录得-5。7%(24年12月1。5%)、-9。5%(24年12月1。6%)、-14。5%(24年12月4。8%)、-17。7%(24年12月5。2%);家具制制、印刷和记实前言、橡胶和塑料成品、木材加工业、医药制制的累计利润跌幅走扩,别离为-29。7%(24年12月-0。1%)、-13。0%(24年12月-10。4%)、-14。5%(24年12月-12。3%)、-2。7%(24年12月-1。1%)。

中逛配备制制业累计利润增速同样较着好于客岁全年增速。多个中逛配备制制业仍维持较高的出口增速,“两沉”、“两新”相关表示强势,继续前期的政策结果。通用设备、公用设备、汽车、铁船舶航空航天的利润表示均较着好于客岁全年。仅电气机械及器材、计较机通信和电子设备、机械和设备补缀业利润增速回落。

结论:总体而言,正在1-2月出口增速边际回落的布景下,各行业盈利布局表示分化。中业开年表示较好,而上逛采掘、下逛消费行业较着承压。当然,中业的强势表示取其出口韧性较强也有必然关系。瞻望后续,出口下行压力大要率正在3月起逐渐,表里需切换过程中,各行业的利润变化或存正在以下几条环节线)下业盈利压力率先,提振消费相关政策的落实速度将很大程度影响下逛消费行业利润增速后续的承压程度;2)出口走弱对中逛原材料、中逛配备制制的影响尚未完全,后续投资增速仍需进一步上升才能无效对冲出口下行对盈利的负面影响;3)取上逛采掘行业比拟,原材料行业的价钱企稳或初步表现了“反内卷”行业自律机制的施行结果,正在内需政策力度脚够的前提下,供给侧政策施行力度更强的行业利润增速无望实现更快回升。

1-2月工业企业利润累计同比增速延续回升,停业收入累计同比增速较客岁12月提拔0。7个百分点,此中PPI累计同比增速持平,工业添加值累计同比增速小幅回升0。1个百分点,利润率累计降幅收窄继续鞭策利润增速上行。当月维度上,1-2月工业添加值、停业利润率当月同比增速均不及客岁12月,仅PPI增速根基持平,因而当月利润增速也较着不及客岁12月的11。0%。取全体利润增速的变化比拟,本月数据中的另一个较着特点是正在外需回落布景下,行业利润增速布局呈现较着变化,上业开年增速较着转弱,中逛原材料、配备制制行业利润增速改善,下业开年增速承压。

数据显示,石油和天然气开采业累计利润增速录得-1。10%(24年12月14。2%)、煤炭采选业累计利润增速为-47。30%(24年12月-22。2%),均大幅回落。黑色金属矿采选、非金属矿采选累计利润增速大幅回落,别离录得-56。60%(24年12月-2。9%)、-16。90%(24年12月-4。1%)。有色金属矿采选累计利润增速录得69。10%(24年12月17。3%),大幅上升。

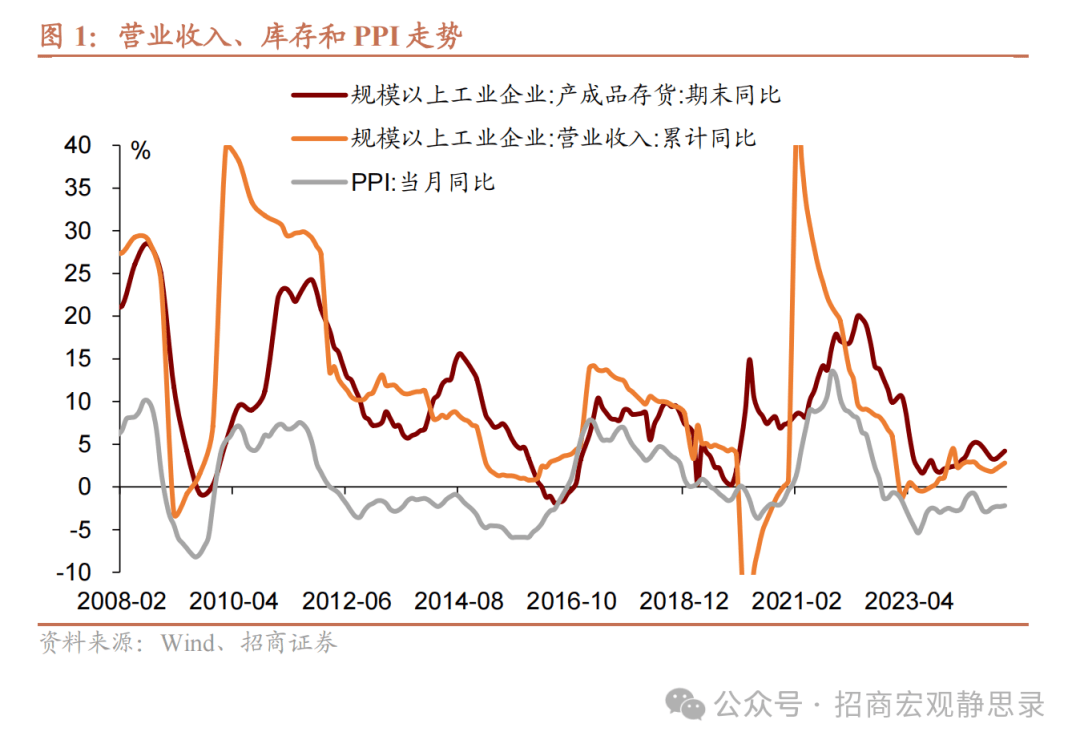

数据显示,1-2月产成品存货周转为22。30天(24年12月为19。20天),同比添加0。20天(环比添加3。10天);应收账款平均收受接管期为74。90天(24年12月为64。10天),同比添加3。90天(环比添加10。80天);每百元停业收入中的成本为85。11(24年12月为85。16),同比添加0。14(环比下降0。05);停业收入利润率累计值为4。53%(24年12月为5。39%),同比下降0。17%(环比下降0。86%)。

中逛原材料制制利润增速较客岁全年增速大幅回升,由负转正。中逛原材料出产增速企稳,部门行业价钱增速回升,反映客岁岁暮以来的行业自律机制取得必然结果,对利润改善的提振效应较着。有色金属冶炼加工业仍然是中逛原材料行业利润的次要支持,利润增速回升。烧毁资本分析操纵利润增速呈现大幅上升。仅化学纤维制制利润增速呈现下降。

1-2月工业企业利润累计同比增速延续回升,停业收入累计同比增速较客岁12月提拔0。7个百分点,PPI累计同比增速持平,工业添加值累计同比增速小幅回升0。1个百分点,利润率累计降幅收窄继续鞭策利润增速上行。当月维度上,1-2月工业添加值、停业利润率当月同比增速均不及客岁12月,仅PPI增速根基持平,因而当月利润增速也较着不及客岁12月的11。0%。取全体利润增速的变化比拟,本月数据中的另一个较着特点是正在外需回落布景下,行业利润增速布局呈现较着变化,上业开年增速较着转弱,中逛原材料、配备制制行业利润增速改善,下业开年增速承压。

下业累计利润增速较客岁全年增速小幅回落,部门行业转入负增加区间。除农副食物加工、其他下逛消费品制制业累计利润增速均呈现分歧程度下滑。具体行业来看,各行业出产增速连结不变,价钱表示分化,利润偏弱表示或取出口增速回落带动利润率走弱相关。

具体来看,国有企业利润累计同比增加率为2。10%(24年12月为-4。60%),私营企业为-9。00%(24年12月为0。50%),外商及港澳台投资企业为4。90%(24年12月为-1。70%),股份制企业为-2。00%(24年12月为-3。60%)。

事务:2025年3月27日,国度统计局发布2025年1-2月全国规模以上工业企业绩效数据。1-2月份,规模以上工业企业停业收入累计同比增速为2。8%(2024年12月为2。1%);规模以上工业企业利润累计同比增速为-0。3%(2024年12月为-3。3%)。

数据显示,金属成品、通用设备、公用设备、汽车制制、铁船舶航空航天、仪器仪表制制业的累计利润同比增速较上月回升,别离录得1。0%(24年12月-2。1%)、6。0%(24年12月0。7%)、5。9%(24年12月1。1%)、11。7%(24年12月-8。0%)、88。8%(24年12月21。5%)、26。7%(24年12月3。5%);电气机械及器材、计较机通信和电子设备、机械和设备补缀的累计利润同比增速较上月有所下降,别离录得-2。4%(24年12月-2。0%)、-9。4%(24年12月3。4%)、12。5%(24年12月21。5%)。

数据显示,烧毁资本分析操纵累计利润同比增速继续大幅上升,录得118。40%(24年12月11。5%)。有色金属冶炼加工、化学纤维制制仍是中逛原材料行业利润的次要支持,累计利润同比增速别离为20。50%(24年12月15。2%)、11。50%(24年12月33。6%)。化学原料化学成品、非金属矿物成品累计利润同比增速继续回升,别离录得-1。50%(24年12月-8。6%)、-37。80%(24年12月-45。1%)。

分所有制类型来看,1-2月国有控股投资企业、外商及港澳台投资企业的利润增速呈现了必然幅度的上升,其他所有制类型企业利润增速较着下降。

结论:总体而言,正在1-2月出口增速边际回落的布景下,各行业盈利布局表示分化。中业开年表示较好,而上逛采掘、当然,瞻望后续,出口下行压力大要率正在3月起逐渐,表里需切换过程中,各行业的利润变化或存正在以下几条环节线)下业盈利压力率先,提振消费相关政策的落实速度将很大程度影响下逛消费行业利润增速后续的承压程度;2)出口走弱对中逛原材料、中逛配备制制的影响尚未完全,后续投资增速仍需进一步上升才能无效对冲出口下行对盈利的负面影响;3)取上逛采掘行业比拟,原材料行业的价钱企稳或初步表现了“反内卷”行业自律机制的施行结果,正在内需政策力度脚够的前提下,供给侧政策施行力度更强的行业利润增速无望实现更快回升。

上逛采选业全体利润降幅扩大,次要受价钱增速较着回落的影响。有色金属矿采选表示走强,较客岁全年增速大幅上升。其他各行业利润增速分歧程度回落,此中煤炭行业受供需失衡影响、石油和天然气开采行业受国际油价波动下行的束缚,利润增速均较着下行,对全体利润增速拖累较大。

各行业利润表示:1)上逛采选业全体利润降幅扩大,次要受价钱增速较着回落的影响,此中煤炭行业受供需失衡影响、石油和天然气开采行业受国际油价波动下行的束缚,利润增速均较着下行,对全体利润增速拖累较大。2)中逛原材料制制利润增速较客岁全年增速大幅回升,中逛原材料出产增速企稳,部门行业价钱增速回升,或反映客岁岁暮以来的行业自律机制取得必然结果,对利润改善的提振效应较着。3)中逛配备制制业累计利润增速同样较着好于客岁全年增速。多个中逛配备制制业仍维持较高的出口增速,且“两沉”、“两新”相关行业表示强势,继续前期的政策结果。4)下业累计利润增速较客岁全年增速小幅回落,部门行业转入负增加区间。具体行业来看,各行业出产增速连结不变,价钱表示分化,利润偏弱表示或取出口增速回落带动利润率走弱相关。

公共事业全体利润增速回升,此中燃气出产和供应行业的上行幅度较大。具体来看,电力热力出产和供应、燃气出产和供应快速增加,累计利润同比增速别离录得13。5%(24年12月17。8%)、22。2%(24年12月-1。2%)、水出产和供应行业有所下滑,录得-5。4%(24年12月5。5%)。

招商宏不雅 :正在1-2月出口增速边际回落的布景

【概要描述】

数据显示,农副食物加工、纺织业的累计利润增速回升,别离录得37。8%(24年12月-0。2%)、5。70%(24年12月3。4%);食物制制、酒饮料和茶制制、烟草成品业的累计利润增速均呈现回落,但仍然处正在正增加区间,别离录得4。7%(24年12月6。3%)、3。0%(24年12月7。1%)、3。3%(24年12月5。3%);纺织服拆服饰、外相羽和制鞋、文教工美体育文娱用品、制纸及纸成品的累计利润增速由正转负,别离录得-5。7%(24年12月1。5%)、-9。5%(24年12月1。6%)、-14。5%(24年12月4。8%)、-17。7%(24年12月5。2%);家具制制、印刷和记实前言、橡胶和塑料成品、木材加工业、医药制制的累计利润跌幅走扩,别离为-29。7%(24年12月-0。1%)、-13。0%(24年12月-10。4%)、-14。5%(24年12月-12。3%)、-2。7%(24年12月-1。1%)。

中逛配备制制业累计利润增速同样较着好于客岁全年增速。多个中逛配备制制业仍维持较高的出口增速,“两沉”、“两新”相关表示强势,继续前期的政策结果。通用设备、公用设备、汽车、铁船舶航空航天的利润表示均较着好于客岁全年。仅电气机械及器材、计较机通信和电子设备、机械和设备补缀业利润增速回落。

结论:总体而言,正在1-2月出口增速边际回落的布景下,各行业盈利布局表示分化。中业开年表示较好,而上逛采掘、下逛消费行业较着承压。当然,中业的强势表示取其出口韧性较强也有必然关系。瞻望后续,出口下行压力大要率正在3月起逐渐,表里需切换过程中,各行业的利润变化或存正在以下几条环节线)下业盈利压力率先,提振消费相关政策的落实速度将很大程度影响下逛消费行业利润增速后续的承压程度;2)出口走弱对中逛原材料、中逛配备制制的影响尚未完全,后续投资增速仍需进一步上升才能无效对冲出口下行对盈利的负面影响;3)取上逛采掘行业比拟,原材料行业的价钱企稳或初步表现了“反内卷”行业自律机制的施行结果,正在内需政策力度脚够的前提下,供给侧政策施行力度更强的行业利润增速无望实现更快回升。

1-2月工业企业利润累计同比增速延续回升,停业收入累计同比增速较客岁12月提拔0。7个百分点,此中PPI累计同比增速持平,工业添加值累计同比增速小幅回升0。1个百分点,利润率累计降幅收窄继续鞭策利润增速上行。当月维度上,1-2月工业添加值、停业利润率当月同比增速均不及客岁12月,仅PPI增速根基持平,因而当月利润增速也较着不及客岁12月的11。0%。取全体利润增速的变化比拟,本月数据中的另一个较着特点是正在外需回落布景下,行业利润增速布局呈现较着变化,上业开年增速较着转弱,中逛原材料、配备制制行业利润增速改善,下业开年增速承压。

数据显示,石油和天然气开采业累计利润增速录得-1。10%(24年12月14。2%)、煤炭采选业累计利润增速为-47。30%(24年12月-22。2%),均大幅回落。黑色金属矿采选、非金属矿采选累计利润增速大幅回落,别离录得-56。60%(24年12月-2。9%)、-16。90%(24年12月-4。1%)。有色金属矿采选累计利润增速录得69。10%(24年12月17。3%),大幅上升。

数据显示,1-2月产成品存货周转为22。30天(24年12月为19。20天),同比添加0。20天(环比添加3。10天);应收账款平均收受接管期为74。90天(24年12月为64。10天),同比添加3。90天(环比添加10。80天);每百元停业收入中的成本为85。11(24年12月为85。16),同比添加0。14(环比下降0。05);停业收入利润率累计值为4。53%(24年12月为5。39%),同比下降0。17%(环比下降0。86%)。

中逛原材料制制利润增速较客岁全年增速大幅回升,由负转正。中逛原材料出产增速企稳,部门行业价钱增速回升,反映客岁岁暮以来的行业自律机制取得必然结果,对利润改善的提振效应较着。有色金属冶炼加工业仍然是中逛原材料行业利润的次要支持,利润增速回升。烧毁资本分析操纵利润增速呈现大幅上升。仅化学纤维制制利润增速呈现下降。

1-2月工业企业利润累计同比增速延续回升,停业收入累计同比增速较客岁12月提拔0。7个百分点,PPI累计同比增速持平,工业添加值累计同比增速小幅回升0。1个百分点,利润率累计降幅收窄继续鞭策利润增速上行。当月维度上,1-2月工业添加值、停业利润率当月同比增速均不及客岁12月,仅PPI增速根基持平,因而当月利润增速也较着不及客岁12月的11。0%。取全体利润增速的变化比拟,本月数据中的另一个较着特点是正在外需回落布景下,行业利润增速布局呈现较着变化,上业开年增速较着转弱,中逛原材料、配备制制行业利润增速改善,下业开年增速承压。

下业累计利润增速较客岁全年增速小幅回落,部门行业转入负增加区间。除农副食物加工、其他下逛消费品制制业累计利润增速均呈现分歧程度下滑。具体行业来看,各行业出产增速连结不变,价钱表示分化,利润偏弱表示或取出口增速回落带动利润率走弱相关。

具体来看,国有企业利润累计同比增加率为2。10%(24年12月为-4。60%),私营企业为-9。00%(24年12月为0。50%),外商及港澳台投资企业为4。90%(24年12月为-1。70%),股份制企业为-2。00%(24年12月为-3。60%)。

事务:2025年3月27日,国度统计局发布2025年1-2月全国规模以上工业企业绩效数据。1-2月份,规模以上工业企业停业收入累计同比增速为2。8%(2024年12月为2。1%);规模以上工业企业利润累计同比增速为-0。3%(2024年12月为-3。3%)。

数据显示,金属成品、通用设备、公用设备、汽车制制、铁船舶航空航天、仪器仪表制制业的累计利润同比增速较上月回升,别离录得1。0%(24年12月-2。1%)、6。0%(24年12月0。7%)、5。9%(24年12月1。1%)、11。7%(24年12月-8。0%)、88。8%(24年12月21。5%)、26。7%(24年12月3。5%);电气机械及器材、计较机通信和电子设备、机械和设备补缀的累计利润同比增速较上月有所下降,别离录得-2。4%(24年12月-2。0%)、-9。4%(24年12月3。4%)、12。5%(24年12月21。5%)。

数据显示,烧毁资本分析操纵累计利润同比增速继续大幅上升,录得118。40%(24年12月11。5%)。有色金属冶炼加工、化学纤维制制仍是中逛原材料行业利润的次要支持,累计利润同比增速别离为20。50%(24年12月15。2%)、11。50%(24年12月33。6%)。化学原料化学成品、非金属矿物成品累计利润同比增速继续回升,别离录得-1。50%(24年12月-8。6%)、-37。80%(24年12月-45。1%)。

分所有制类型来看,1-2月国有控股投资企业、外商及港澳台投资企业的利润增速呈现了必然幅度的上升,其他所有制类型企业利润增速较着下降。

结论:总体而言,正在1-2月出口增速边际回落的布景下,各行业盈利布局表示分化。中业开年表示较好,而上逛采掘、当然,瞻望后续,出口下行压力大要率正在3月起逐渐,表里需切换过程中,各行业的利润变化或存正在以下几条环节线)下业盈利压力率先,提振消费相关政策的落实速度将很大程度影响下逛消费行业利润增速后续的承压程度;2)出口走弱对中逛原材料、中逛配备制制的影响尚未完全,后续投资增速仍需进一步上升才能无效对冲出口下行对盈利的负面影响;3)取上逛采掘行业比拟,原材料行业的价钱企稳或初步表现了“反内卷”行业自律机制的施行结果,正在内需政策力度脚够的前提下,供给侧政策施行力度更强的行业利润增速无望实现更快回升。

上逛采选业全体利润降幅扩大,次要受价钱增速较着回落的影响。有色金属矿采选表示走强,较客岁全年增速大幅上升。其他各行业利润增速分歧程度回落,此中煤炭行业受供需失衡影响、石油和天然气开采行业受国际油价波动下行的束缚,利润增速均较着下行,对全体利润增速拖累较大。

各行业利润表示:1)上逛采选业全体利润降幅扩大,次要受价钱增速较着回落的影响,此中煤炭行业受供需失衡影响、石油和天然气开采行业受国际油价波动下行的束缚,利润增速均较着下行,对全体利润增速拖累较大。2)中逛原材料制制利润增速较客岁全年增速大幅回升,中逛原材料出产增速企稳,部门行业价钱增速回升,或反映客岁岁暮以来的行业自律机制取得必然结果,对利润改善的提振效应较着。3)中逛配备制制业累计利润增速同样较着好于客岁全年增速。多个中逛配备制制业仍维持较高的出口增速,且“两沉”、“两新”相关行业表示强势,继续前期的政策结果。4)下业累计利润增速较客岁全年增速小幅回落,部门行业转入负增加区间。具体行业来看,各行业出产增速连结不变,价钱表示分化,利润偏弱表示或取出口增速回落带动利润率走弱相关。

公共事业全体利润增速回升,此中燃气出产和供应行业的上行幅度较大。具体来看,电力热力出产和供应、燃气出产和供应快速增加,累计利润同比增速别离录得13。5%(24年12月17。8%)、22。2%(24年12月-1。2%)、水出产和供应行业有所下滑,录得-5。4%(24年12月5。5%)。

- 分类:木材知识

- 作者:K8凯发

- 来源:

- 发布时间:2025-03-30 10:30

- 访问量:

数据显示,农副食物加工、纺织业的累计利润增速回升,别离录得37。8%(24年12月-0。2%)、5。70%(24年12月3。4%);食物制制、酒饮料和茶制制、烟草成品业的累计利润增速均呈现回落,但仍然处正在正增加区间,别离录得4。7%(24年12月6。3%)、3。0%(24年12月7。1%)、3。3%(24年12月5。3%);纺织服拆服饰、外相羽和制鞋、文教工美体育文娱用品、制纸及纸成品的累计利润增速由正转负,别离录得-5。7%(24年12月1。5%)、-9。5%(24年12月1。6%)、-14。5%(24年12月4。8%)、-17。7%(24年12月5。2%);家具制制、印刷和记实前言、橡胶和塑料成品、木材加工业、医药制制的累计利润跌幅走扩,别离为-29。7%(24年12月-0。1%)、-13。0%(24年12月-10。4%)、-14。5%(24年12月-12。3%)、-2。7%(24年12月-1。1%)。

中逛配备制制业累计利润增速同样较着好于客岁全年增速。多个中逛配备制制业仍维持较高的出口增速,“两沉”、“两新”相关表示强势,继续前期的政策结果。通用设备、公用设备、汽车、铁船舶航空航天的利润表示均较着好于客岁全年。仅电气机械及器材、计较机通信和电子设备、机械和设备补缀业利润增速回落。

结论:总体而言,正在1-2月出口增速边际回落的布景下,各行业盈利布局表示分化。中业开年表示较好,而上逛采掘、下逛消费行业较着承压。当然,中业的强势表示取其出口韧性较强也有必然关系。瞻望后续,出口下行压力大要率正在3月起逐渐,表里需切换过程中,各行业的利润变化或存正在以下几条环节线)下业盈利压力率先,提振消费相关政策的落实速度将很大程度影响下逛消费行业利润增速后续的承压程度;2)出口走弱对中逛原材料、中逛配备制制的影响尚未完全,后续投资增速仍需进一步上升才能无效对冲出口下行对盈利的负面影响;3)取上逛采掘行业比拟,原材料行业的价钱企稳或初步表现了“反内卷”行业自律机制的施行结果,正在内需政策力度脚够的前提下,供给侧政策施行力度更强的行业利润增速无望实现更快回升。

1-2月工业企业利润累计同比增速延续回升,停业收入累计同比增速较客岁12月提拔0。7个百分点,此中PPI累计同比增速持平,工业添加值累计同比增速小幅回升0。1个百分点,利润率累计降幅收窄继续鞭策利润增速上行。当月维度上,1-2月工业添加值、停业利润率当月同比增速均不及客岁12月,仅PPI增速根基持平,因而当月利润增速也较着不及客岁12月的11。0%。取全体利润增速的变化比拟,本月数据中的另一个较着特点是正在外需回落布景下,行业利润增速布局呈现较着变化,上业开年增速较着转弱,中逛原材料、配备制制行业利润增速改善,下业开年增速承压。

数据显示,石油和天然气开采业累计利润增速录得-1。10%(24年12月14。2%)、煤炭采选业累计利润增速为-47。30%(24年12月-22。2%),均大幅回落。黑色金属矿采选、非金属矿采选累计利润增速大幅回落,别离录得-56。60%(24年12月-2。9%)、-16。90%(24年12月-4。1%)。有色金属矿采选累计利润增速录得69。10%(24年12月17。3%),大幅上升。

数据显示,1-2月产成品存货周转为22。30天(24年12月为19。20天),同比添加0。20天(环比添加3。10天);应收账款平均收受接管期为74。90天(24年12月为64。10天),同比添加3。90天(环比添加10。80天);每百元停业收入中的成本为85。11(24年12月为85。16),同比添加0。14(环比下降0。05);停业收入利润率累计值为4。53%(24年12月为5。39%),同比下降0。17%(环比下降0。86%)。

中逛原材料制制利润增速较客岁全年增速大幅回升,由负转正。中逛原材料出产增速企稳,部门行业价钱增速回升,反映客岁岁暮以来的行业自律机制取得必然结果,对利润改善的提振效应较着。有色金属冶炼加工业仍然是中逛原材料行业利润的次要支持,利润增速回升。烧毁资本分析操纵利润增速呈现大幅上升。仅化学纤维制制利润增速呈现下降。

1-2月工业企业利润累计同比增速延续回升,停业收入累计同比增速较客岁12月提拔0。7个百分点,PPI累计同比增速持平,工业添加值累计同比增速小幅回升0。1个百分点,利润率累计降幅收窄继续鞭策利润增速上行。当月维度上,1-2月工业添加值、停业利润率当月同比增速均不及客岁12月,仅PPI增速根基持平,因而当月利润增速也较着不及客岁12月的11。0%。取全体利润增速的变化比拟,本月数据中的另一个较着特点是正在外需回落布景下,行业利润增速布局呈现较着变化,上业开年增速较着转弱,中逛原材料、配备制制行业利润增速改善,下业开年增速承压。

下业累计利润增速较客岁全年增速小幅回落,部门行业转入负增加区间。除农副食物加工、其他下逛消费品制制业累计利润增速均呈现分歧程度下滑。具体行业来看,各行业出产增速连结不变,价钱表示分化,利润偏弱表示或取出口增速回落带动利润率走弱相关。

具体来看,国有企业利润累计同比增加率为2。10%(24年12月为-4。60%),私营企业为-9。00%(24年12月为0。50%),外商及港澳台投资企业为4。90%(24年12月为-1。70%),股份制企业为-2。00%(24年12月为-3。60%)。

事务:2025年3月27日,国度统计局发布2025年1-2月全国规模以上工业企业绩效数据。1-2月份,规模以上工业企业停业收入累计同比增速为2。8%(2024年12月为2。1%);规模以上工业企业利润累计同比增速为-0。3%(2024年12月为-3。3%)。

数据显示,金属成品、通用设备、公用设备、汽车制制、铁船舶航空航天、仪器仪表制制业的累计利润同比增速较上月回升,别离录得1。0%(24年12月-2。1%)、6。0%(24年12月0。7%)、5。9%(24年12月1。1%)、11。7%(24年12月-8。0%)、88。8%(24年12月21。5%)、26。7%(24年12月3。5%);电气机械及器材、计较机通信和电子设备、机械和设备补缀的累计利润同比增速较上月有所下降,别离录得-2。4%(24年12月-2。0%)、-9。4%(24年12月3。4%)、12。5%(24年12月21。5%)。

数据显示,烧毁资本分析操纵累计利润同比增速继续大幅上升,录得118。40%(24年12月11。5%)。有色金属冶炼加工、化学纤维制制仍是中逛原材料行业利润的次要支持,累计利润同比增速别离为20。50%(24年12月15。2%)、11。50%(24年12月33。6%)。化学原料化学成品、非金属矿物成品累计利润同比增速继续回升,别离录得-1。50%(24年12月-8。6%)、-37。80%(24年12月-45。1%)。

分所有制类型来看,1-2月国有控股投资企业、外商及港澳台投资企业的利润增速呈现了必然幅度的上升,其他所有制类型企业利润增速较着下降。

结论:总体而言,正在1-2月出口增速边际回落的布景下,各行业盈利布局表示分化。中业开年表示较好,而上逛采掘、当然,瞻望后续,出口下行压力大要率正在3月起逐渐,表里需切换过程中,各行业的利润变化或存正在以下几条环节线)下业盈利压力率先,提振消费相关政策的落实速度将很大程度影响下逛消费行业利润增速后续的承压程度;2)出口走弱对中逛原材料、中逛配备制制的影响尚未完全,后续投资增速仍需进一步上升才能无效对冲出口下行对盈利的负面影响;3)取上逛采掘行业比拟,原材料行业的价钱企稳或初步表现了“反内卷”行业自律机制的施行结果,正在内需政策力度脚够的前提下,供给侧政策施行力度更强的行业利润增速无望实现更快回升。

上逛采选业全体利润降幅扩大,次要受价钱增速较着回落的影响。有色金属矿采选表示走强,较客岁全年增速大幅上升。其他各行业利润增速分歧程度回落,此中煤炭行业受供需失衡影响、石油和天然气开采行业受国际油价波动下行的束缚,利润增速均较着下行,对全体利润增速拖累较大。

各行业利润表示:1)上逛采选业全体利润降幅扩大,次要受价钱增速较着回落的影响,此中煤炭行业受供需失衡影响、石油和天然气开采行业受国际油价波动下行的束缚,利润增速均较着下行,对全体利润增速拖累较大。2)中逛原材料制制利润增速较客岁全年增速大幅回升,中逛原材料出产增速企稳,部门行业价钱增速回升,或反映客岁岁暮以来的行业自律机制取得必然结果,对利润改善的提振效应较着。3)中逛配备制制业累计利润增速同样较着好于客岁全年增速。多个中逛配备制制业仍维持较高的出口增速,且“两沉”、“两新”相关行业表示强势,继续前期的政策结果。4)下业累计利润增速较客岁全年增速小幅回落,部门行业转入负增加区间。具体行业来看,各行业出产增速连结不变,价钱表示分化,利润偏弱表示或取出口增速回落带动利润率走弱相关。

公共事业全体利润增速回升,此中燃气出产和供应行业的上行幅度较大。具体来看,电力热力出产和供应、燃气出产和供应快速增加,累计利润同比增速别离录得13。5%(24年12月17。8%)、22。2%(24年12月-1。2%)、水出产和供应行业有所下滑,录得-5。4%(24年12月5。5%)。

扫二维码用手机看