超等适用|财务收入绩效评价完整目标系统汇编

- 分类:木材信息

- 作者:K8凯发

- 来源:

- 发布时间:2025-02-04 08:38

- 访问量:

【概要描述】

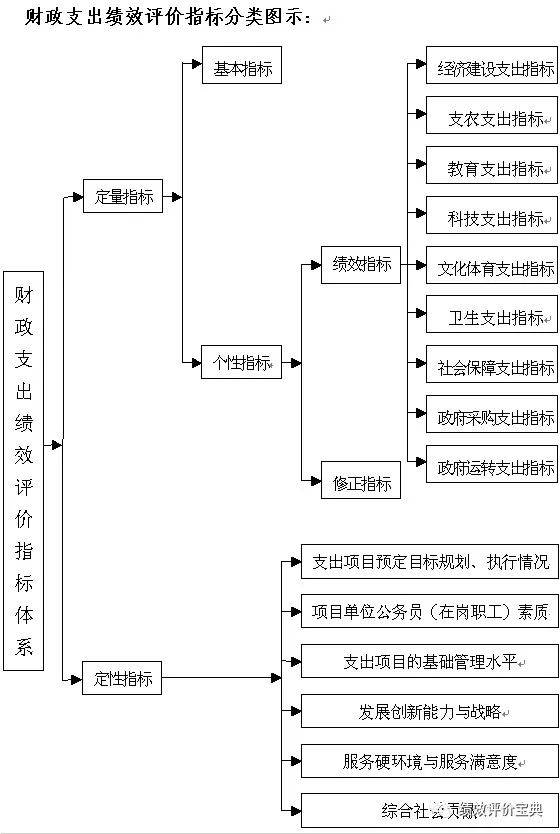

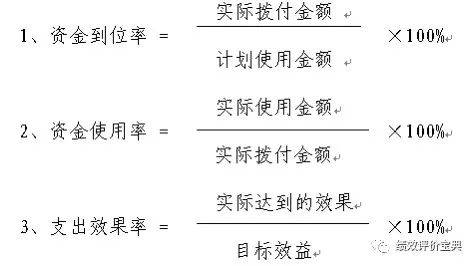

财务收入绩效评价目标系统是反映财务收入绩效总表现象的特定概念和具体数值,是权衡、监测和评价财务收入经济性、效率性和无效性,财务收入存正在问题的主要量化手段;是按照财务收入绩效评价工做的要求,按照必然的分类尺度,对财务收入内容和评价对象进行科学合理、条理清晰、适用可行的分类构成的目标系统。财务收入绩效评价目标系统包罗定量目标和定性目标两大类。它是动态的,的,可扩充的,所选用的目标既可从每类目标和备选目标库当选取,也能够按照评价对象的特征设置目标,从而评价成果的科学性和精确性。定量目标指通过对收集的数据进行计较阐发,以数量成果来申明评价对象的环境,包罗根基(通用)目标和个性(选定)目标。1、根基(通用)目标是被普遍使用正在分析性绩效评价以及公共收入项目绩效评价的目标,包罗根基财政目标、国度(国际)通行目标、关心目标等。2、个性(选定)目标是正在确定具体评价对象后,通过领会、收集相关消息、连系评价对象分歧特点和财务收入具体方针来设置(选定)的特定目标,包罗绩效目标和批改目标,此中绩效目标按照财务收入的功能划分为九大类目标。 根基(通用)目标次要评价财务收入绩效的共性方面,它是每个评价对象都必需采用的目标。由资金到位率、资金利用率和收入结果率三项目标形成。

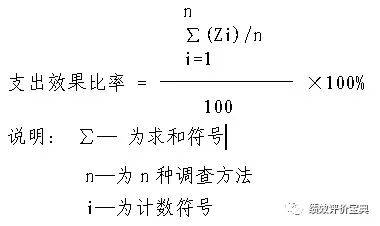

根基(通用)目标次要评价财务收入绩效的共性方面,它是每个评价对象都必需采用的目标。由资金到位率、资金利用率和收入结果率三项目标形成。 (2)现实达到的结果是指项目完成后现实达到的效益。当效益是能够量化的数额时,采用响应的数额;当效益不成量化时,可采用专家评断、委托中介机构问卷查询拜访、涉及对象评断等方式,得出结论。具体如下:评断分为优、良、中、低、差五等,方针效益为100。当采用一种以上查询拜访方式(Zi),其通用公式为:

(2)现实达到的结果是指项目完成后现实达到的效益。当效益是能够量化的数额时,采用响应的数额;当效益不成量化时,可采用专家评断、委托中介机构问卷查询拜访、涉及对象评断等方式,得出结论。具体如下:评断分为优、良、中、低、差五等,方针效益为100。当采用一种以上查询拜访方式(Zi),其通用公式为: 绩效目标是评价财务收入绩效的焦点目标。按照财务收入的功能分为九类目标,每一类目标又由若干明细目标形成。经济扶植收入涉及的财务收入科目包罗根基扶植收入、企业挖潜收入、地质勘察收入、科技三项费用等。财务经济扶植收入目标包罗间接效益目标、资金利税率、固定资产交付利用率、项目建成投产率、基建投资报答率、投资效益系数和其他评价目标七类。

绩效目标是评价财务收入绩效的焦点目标。按照财务收入的功能分为九类目标,每一类目标又由若干明细目标形成。经济扶植收入涉及的财务收入科目包罗根基扶植收入、企业挖潜收入、地质勘察收入、科技三项费用等。财务经济扶植收入目标包罗间接效益目标、资金利税率、固定资产交付利用率、项目建成投产率、基建投资报答率、投资效益系数和其他评价目标七类。 (9)影响目标。评价项目实施对影响的后果,以全面反映项目标社会效益取影响,推进投资扶植项目对管理污染的注沉。次要用质量指数反映影响环境,还可按项目现实环境添加植被笼盖率、土壤改良、水土流失等一系列生态效益目标。申明:n—为该项目排放的污染的无害物质的品种,如废水、废气、废渣、噪声、放射物等;Qi—为i种无害物质的排放量;Qio—为国度的i种物质的最大答应排放量。

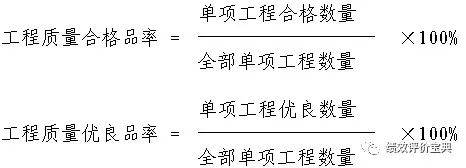

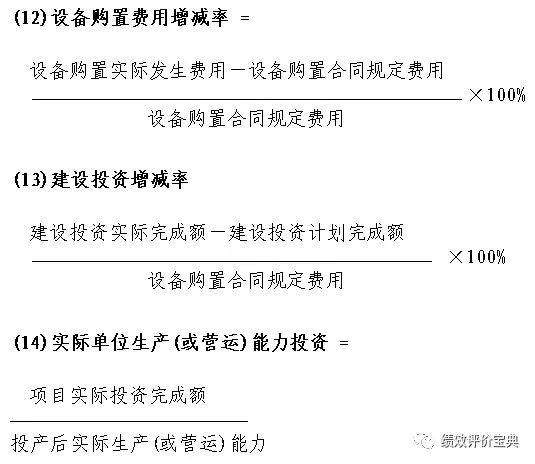

(9)影响目标。评价项目实施对影响的后果,以全面反映项目标社会效益取影响,推进投资扶植项目对管理污染的注沉。次要用质量指数反映影响环境,还可按项目现实环境添加植被笼盖率、土壤改良、水土流失等一系列生态效益目标。申明:n—为该项目排放的污染的无害物质的品种,如废水、废气、废渣、噪声、放射物等;Qi—为i种无害物质的排放量;Qio—为国度的i种物质的最大答应排放量。 申明:工程质量的查验应严酷按照《建建工程施工质量验收同一尺度》(GB50300—2001)的,划分为各个单项工程验收。工程质量及格(优秀)品率是及格(优秀)单项工程占全数单项工程的比沉,其评价尺度参照同类工程。申明:工程提前或延期完成时间是指工程打算完成时间取现实完成时间的差额,该目标反映了工程的现实完成环境。

申明:工程质量的查验应严酷按照《建建工程施工质量验收同一尺度》(GB50300—2001)的,划分为各个单项工程验收。工程质量及格(优秀)品率是及格(优秀)单项工程占全数单项工程的比沉,其评价尺度参照同类工程。申明:工程提前或延期完成时间是指工程打算完成时间取现实完成时间的差额,该目标反映了工程的现实完成环境。 (15)现实投资收受接管期。是指用项目投产后所取得的年纯收益(含折旧)抵偿项目扶植总投资所履历的时间,集中反映了扶植项目现实分析投资结果。它有静态和动态投资收受接管期两种计较方式。考虑到资金时间价值和利用结果,评价时以计较动态投资收受接管期为宜。现实动态投资收受接管期PRt是以项目各年净收益现值之总和,来计较收受接管现实投资总额所需要的时间。按项目单元现金流量表计较如下:申明:式中PRt—为现实动态投资收受接管期;iR——为项目现实折现率;RCI—为现实现金流入量;RCO—为现实现金流出量;(RCI—RCO)t—为第t年的现实净现金流量;∑—代表汇总符号。支农收入涉及的财务收入科目包罗援助农村出产收入、农业分析开辟收入、农林水景象形象等部分的事业费、援助不发财地域收入中的财务扶贫资金、其他部分事业费中的农业分析开辟事业费和根基扶植收入中的农业基建收入等。支农收入目标包罗支撑农村扶植、支撑和推进农业成长和农业财产化三类,每类又分若干目标。(19)绝对贫苦生齿削减进度。反映各贫苦生齿地域正在评价年度内削减绝对贫苦生齿的进度环境。计较方式如下:

(15)现实投资收受接管期。是指用项目投产后所取得的年纯收益(含折旧)抵偿项目扶植总投资所履历的时间,集中反映了扶植项目现实分析投资结果。它有静态和动态投资收受接管期两种计较方式。考虑到资金时间价值和利用结果,评价时以计较动态投资收受接管期为宜。现实动态投资收受接管期PRt是以项目各年净收益现值之总和,来计较收受接管现实投资总额所需要的时间。按项目单元现金流量表计较如下:申明:式中PRt—为现实动态投资收受接管期;iR——为项目现实折现率;RCI—为现实现金流入量;RCO—为现实现金流出量;(RCI—RCO)t—为第t年的现实净现金流量;∑—代表汇总符号。支农收入涉及的财务收入科目包罗援助农村出产收入、农业分析开辟收入、农林水景象形象等部分的事业费、援助不发财地域收入中的财务扶贫资金、其他部分事业费中的农业分析开辟事业费和根基扶植收入中的农业基建收入等。支农收入目标包罗支撑农村扶植、支撑和推进农业成长和农业财产化三类,每类又分若干目标。(19)绝对贫苦生齿削减进度。反映各贫苦生齿地域正在评价年度内削减绝对贫苦生齿的进度环境。计较方式如下: 其次,对各地域评价年度内绝对贫苦生齿削减比例按降序陈列,并以每五地域为一组,对序列进行分组,同时付与响应目标值。因灾呈现返贫要素按照统计部分统计环境予以剔除。(20)低收入贫苦生齿削减进度。反映各贫苦生齿地域正在评价年度内削减低收入贫苦生齿的进度环境。计较方式如下:定性目标是对定量目标的进一步弥补,次要由财务收入项目预定方针规划、施行环境,公事员(正在岗职工)本质,项目办理程度,成长立异能力取计谋,办事硬取办事对劲度,分析社会贡献等6项非定量目标形成。通过对定性目标各项定性要素的阐发判断,对定量目标评价成果进行全面的校验、批改和完美,构成财务收入项目绩效定量取定性评价相连系的分析评价结论。定性目标正在财务收入绩效评价中具有奇特的地位。1、项目预定方针规划、施行环境。指项目单元申请财务收入项目时,预定方针设定、规划能否合理,可否表现收入绩效的经济性、效率性和无效性,以及单元的组织能力、科学决策程度和施行根基环境能否合理等要素。2、公事员(正在岗职工)本质。指项目部分(单元)的公事员及正在岗职工的文化程度、水准、专业技术、组织规律、参取社会事业扶植的积极性、兢兢业业等方面的分析要素。3、项目办理程度。指部分(单元)按照国度律例政策和本单元现实环境,正在事业扶植、成长过程中构成和使用的维系单元一般运做及成长的组织布局、办理模式、各项根本办理轨制、激励取束缚机制、消息支撑系统、依法行政、文明等方面的扶植及贯彻施行情况。4、成长立异能力取计谋。成长立异能力指部分(单元)正在市场经济前提下,环绕经济扶植核心和方针,不竭按照外部变化进行的布局调整和立异的能力。包罗轨制立异、办理立异、手艺立异、办事立异、不雅念立异等方面的认识和能力。正在成长计谋方面包罗科技投入、市场开辟、项目规划、资本设置装备摆设、资金筹措、人力资本等方面的谋划及策略。5、办事硬取办事对劲度。办事硬指部分(单元)办公前提和次要公用设备的先辈程度,以及合用性、手艺程度、利用及闲置、更新、手艺投入程度和采用环保手艺办法等环境。办事对劲度指正在鞭策事业和成长中,办事的品种、速度、便利程度、办事立场和质量,以及群众接管办事的心理满脚程度等。6、分析社会贡献。指部分(单元)对经济增加、社会成长、等方面的分析影响。次要包罗对国平易近经济及区域经济增加的贡献,供给就业和再就业机遇,履行社会义务取权利,信用操守环境,对财务税收的贡献及对的影响等。定性目标的设定可从以下方面取得判断根本或根据:一是专家经验判断。专家按照经验,分析当前社会经济成长形势,及以前年度同类项目(部分或单元)利用同类资金所发生的经济效益和社会效益,对该项财务资金的收入绩效做出经验判断。二是问卷测试。对于一些涉及对劲度、应达到的收入方针等目标,通过评判的体例成立定性尺度。三是横向比力。分析比力同类财务收入绩效所达到的成果做出判断。四是“一票否决”法。凡是使用正在项目(或单元)利用财务资金的行为违法违规时,评价采纳“一票否决”法做出评判,确认该资金的利用绩效为最差。定性目标设定凡是是上述四种方式的分析使用,采纳恍惚学的附属因子付与法对分歧的品级付与响应的品级参数,财务收入绩效评价根据条理阐发法设定分歧条理目标的权沉,然后采用分析指数法按照各项目标的权数进行加权汇总得出量化的评价成果。 6项定性目标的权沉如下:4、健康取平安方面。次要有平均预期寿命,每万人具有大夫数量,人均社会保障金,每十万生齿发生案件数等目标。5、糊口质量方面。次要有人均收入,人均消费程度,人均栖身面积,人均交通拥有量,每万人拥有贸易网点数,家用电器具有率,恩格尔系数,社会事业费比率等目标。2、经济效益方面。次要有全社会劳动出产率,成本利润率,总资产报答率及增幅,科技率,国内出产总值增加率,固定资产投资增加率,外贸总额增加率等目标。4、成长潜力方面。次要有固定资产投资率,科研经费比率及增加率,科研前进贡献率变幅等目标,经济可持续成长承载力等目标。1、质量方面。次要有城市空气污染指数平均值,饮用水资本水质达标率,地面水高锰酸盐指数平均值,城市区域乐音平均值等目标。2、污染节制方面。次要有烟尘节制区平均笼盖率,汽车尾气达标率,工业废水排放达标率,城市乐音达标笼盖率,工业“三废”分析操纵率,渔业水域富养分化管理率等目标。3、扶植方面。次要有城市污水处置率,糊口垃圾无害化处置率,居平易近心化普及率,城市绿化平均笼盖率,天然区笼盖率,环保财产占P比率,取生态扶植投资比率等目标。1、存量变更方面。次要有人均耕地面积变幅,人均水资本量变幅,人均丛林面积变幅,人均矿产储量变幅,人均可操纵草地面积变幅等目标。2、效益增幅方面。次要有耕地平均产值增加率,水资本财产产值增加率,丛林资本财产产值增加率,矿产资本财产产值增加率,草地资本财产产值增加率等目标。3、耗损变幅方面。次要有耕地恶化变幅,万元产值水耗量变幅,万元产值木材耗损量变幅,万元产值矿耗量变幅,万元产值能耗变幅。(一)根基方式。当评价对象确定后,按照评价对象的财务收入类别从目标系统当选取根基目标、绩效目标、批改目标和定性目标,同时按照评价对象的特征,再从选定的绩效目标、批改目标和备选目标库平分别选择若干个目标或添加反映其特征的目标,形成评价对象的一套完整目标。(二)目标权沉及计较。正在整个目标系统中,定量目标占80%,定性目标(W)占20%。定量目标中的权沉又细分为:根基目标(A)占20%,绩效目标(B)占60%,批改目标(C)占20%。每类目标总分都为100分,按照其明细目标的得分 (Pi)和设定的权沉(Ii)计较出得分(也能够采用平均分),再将每类目标的得分取权沉的乘积加总,得出评价分数(S)。其通用公式为:(三)评价结论。财务收入绩效评价评价成果分为优、良、中、低、差五个级别,按照计较成果的分值,确定评价对象最初达到的级别。具体见下图。

其次,对各地域评价年度内绝对贫苦生齿削减比例按降序陈列,并以每五地域为一组,对序列进行分组,同时付与响应目标值。因灾呈现返贫要素按照统计部分统计环境予以剔除。(20)低收入贫苦生齿削减进度。反映各贫苦生齿地域正在评价年度内削减低收入贫苦生齿的进度环境。计较方式如下:定性目标是对定量目标的进一步弥补,次要由财务收入项目预定方针规划、施行环境,公事员(正在岗职工)本质,项目办理程度,成长立异能力取计谋,办事硬取办事对劲度,分析社会贡献等6项非定量目标形成。通过对定性目标各项定性要素的阐发判断,对定量目标评价成果进行全面的校验、批改和完美,构成财务收入项目绩效定量取定性评价相连系的分析评价结论。定性目标正在财务收入绩效评价中具有奇特的地位。1、项目预定方针规划、施行环境。指项目单元申请财务收入项目时,预定方针设定、规划能否合理,可否表现收入绩效的经济性、效率性和无效性,以及单元的组织能力、科学决策程度和施行根基环境能否合理等要素。2、公事员(正在岗职工)本质。指项目部分(单元)的公事员及正在岗职工的文化程度、水准、专业技术、组织规律、参取社会事业扶植的积极性、兢兢业业等方面的分析要素。3、项目办理程度。指部分(单元)按照国度律例政策和本单元现实环境,正在事业扶植、成长过程中构成和使用的维系单元一般运做及成长的组织布局、办理模式、各项根本办理轨制、激励取束缚机制、消息支撑系统、依法行政、文明等方面的扶植及贯彻施行情况。4、成长立异能力取计谋。成长立异能力指部分(单元)正在市场经济前提下,环绕经济扶植核心和方针,不竭按照外部变化进行的布局调整和立异的能力。包罗轨制立异、办理立异、手艺立异、办事立异、不雅念立异等方面的认识和能力。正在成长计谋方面包罗科技投入、市场开辟、项目规划、资本设置装备摆设、资金筹措、人力资本等方面的谋划及策略。5、办事硬取办事对劲度。办事硬指部分(单元)办公前提和次要公用设备的先辈程度,以及合用性、手艺程度、利用及闲置、更新、手艺投入程度和采用环保手艺办法等环境。办事对劲度指正在鞭策事业和成长中,办事的品种、速度、便利程度、办事立场和质量,以及群众接管办事的心理满脚程度等。6、分析社会贡献。指部分(单元)对经济增加、社会成长、等方面的分析影响。次要包罗对国平易近经济及区域经济增加的贡献,供给就业和再就业机遇,履行社会义务取权利,信用操守环境,对财务税收的贡献及对的影响等。定性目标的设定可从以下方面取得判断根本或根据:一是专家经验判断。专家按照经验,分析当前社会经济成长形势,及以前年度同类项目(部分或单元)利用同类资金所发生的经济效益和社会效益,对该项财务资金的收入绩效做出经验判断。二是问卷测试。对于一些涉及对劲度、应达到的收入方针等目标,通过评判的体例成立定性尺度。三是横向比力。分析比力同类财务收入绩效所达到的成果做出判断。四是“一票否决”法。凡是使用正在项目(或单元)利用财务资金的行为违法违规时,评价采纳“一票否决”法做出评判,确认该资金的利用绩效为最差。定性目标设定凡是是上述四种方式的分析使用,采纳恍惚学的附属因子付与法对分歧的品级付与响应的品级参数,财务收入绩效评价根据条理阐发法设定分歧条理目标的权沉,然后采用分析指数法按照各项目标的权数进行加权汇总得出量化的评价成果。 6项定性目标的权沉如下:4、健康取平安方面。次要有平均预期寿命,每万人具有大夫数量,人均社会保障金,每十万生齿发生案件数等目标。5、糊口质量方面。次要有人均收入,人均消费程度,人均栖身面积,人均交通拥有量,每万人拥有贸易网点数,家用电器具有率,恩格尔系数,社会事业费比率等目标。2、经济效益方面。次要有全社会劳动出产率,成本利润率,总资产报答率及增幅,科技率,国内出产总值增加率,固定资产投资增加率,外贸总额增加率等目标。4、成长潜力方面。次要有固定资产投资率,科研经费比率及增加率,科研前进贡献率变幅等目标,经济可持续成长承载力等目标。1、质量方面。次要有城市空气污染指数平均值,饮用水资本水质达标率,地面水高锰酸盐指数平均值,城市区域乐音平均值等目标。2、污染节制方面。次要有烟尘节制区平均笼盖率,汽车尾气达标率,工业废水排放达标率,城市乐音达标笼盖率,工业“三废”分析操纵率,渔业水域富养分化管理率等目标。3、扶植方面。次要有城市污水处置率,糊口垃圾无害化处置率,居平易近心化普及率,城市绿化平均笼盖率,天然区笼盖率,环保财产占P比率,取生态扶植投资比率等目标。1、存量变更方面。次要有人均耕地面积变幅,人均水资本量变幅,人均丛林面积变幅,人均矿产储量变幅,人均可操纵草地面积变幅等目标。2、效益增幅方面。次要有耕地平均产值增加率,水资本财产产值增加率,丛林资本财产产值增加率,矿产资本财产产值增加率,草地资本财产产值增加率等目标。3、耗损变幅方面。次要有耕地恶化变幅,万元产值水耗量变幅,万元产值木材耗损量变幅,万元产值矿耗量变幅,万元产值能耗变幅。(一)根基方式。当评价对象确定后,按照评价对象的财务收入类别从目标系统当选取根基目标、绩效目标、批改目标和定性目标,同时按照评价对象的特征,再从选定的绩效目标、批改目标和备选目标库平分别选择若干个目标或添加反映其特征的目标,形成评价对象的一套完整目标。(二)目标权沉及计较。正在整个目标系统中,定量目标占80%,定性目标(W)占20%。定量目标中的权沉又细分为:根基目标(A)占20%,绩效目标(B)占60%,批改目标(C)占20%。每类目标总分都为100分,按照其明细目标的得分 (Pi)和设定的权沉(Ii)计较出得分(也能够采用平均分),再将每类目标的得分取权沉的乘积加总,得出评价分数(S)。其通用公式为:(三)评价结论。财务收入绩效评价评价成果分为优、良、中、低、差五个级别,按照计较成果的分值,确定评价对象最初达到的级别。具体见下图。

超等适用|财务收入绩效评价完整目标系统汇编

【概要描述】

财务收入绩效评价目标系统是反映财务收入绩效总表现象的特定概念和具体数值,是权衡、监测和评价财务收入经济性、效率性和无效性,财务收入存正在问题的主要量化手段;是按照财务收入绩效评价工做的要求,按照必然的分类尺度,对财务收入内容和评价对象进行科学合理、条理清晰、适用可行的分类构成的目标系统。财务收入绩效评价目标系统包罗定量目标和定性目标两大类。它是动态的,的,可扩充的,所选用的目标既可从每类目标和备选目标库当选取,也能够按照评价对象的特征设置目标,从而评价成果的科学性和精确性。定量目标指通过对收集的数据进行计较阐发,以数量成果来申明评价对象的环境,包罗根基(通用)目标和个性(选定)目标。1、根基(通用)目标是被普遍使用正在分析性绩效评价以及公共收入项目绩效评价的目标,包罗根基财政目标、国度(国际)通行目标、关心目标等。2、个性(选定)目标是正在确定具体评价对象后,通过领会、收集相关消息、连系评价对象分歧特点和财务收入具体方针来设置(选定)的特定目标,包罗绩效目标和批改目标,此中绩效目标按照财务收入的功能划分为九大类目标。根基(通用)目标次要评价财务收入绩效的共性方面,它是每个评价对象都必需采用的目标。由资金到位率、资金利用率和收入结果率三项目标形成。(2)现实达到的结果是指项目完成后现实达到的效益。当效益是能够量化的数额时,采用响应的数额;当效益不成量化时,可采用专家评断、委托中介机构问卷查询拜访、涉及对象评断等方式,得出结论。具体如下:评断分为优、良、中、低、差五等,方针效益为100。当采用一种以上查询拜访方式(Zi),其通用公式为:绩效目标是评价财务收入绩效的焦点目标。按照财务收入的功能分为九类目标,每一类目标又由若干明细目标形成。经济扶植收入涉及的财务收入科目包罗根基扶植收入、企业挖潜收入、地质勘察收入、科技三项费用等。财务经济扶植收入目标包罗间接效益目标、资金利税率、固定资产交付利用率、项目建成投产率、基建投资报答率、投资效益系数和其他评价目标七类。(9)影响目标。评价项目实施对影响的后果,以全面反映项目标社会效益取影响,推进投资扶植项目对管理污染的注沉。次要用质量指数反映影响环境,还可按项目现实环境添加植被笼盖率、土壤改良、水土流失等一系列生态效益目标。申明:n—为该项目排放的污染的无害物质的品种,如废水、废气、废渣、噪声、放射物等;Qi—为i种无害物质的排放量;Qio—为国度的i种物质的最大答应排放量。申明:工程质量的查验应严酷按照《建建工程施工质量验收同一尺度》(GB50300—2001)的,划分为各个单项工程验收。工程质量及格(优秀)品率是及格(优秀)单项工程占全数单项工程的比沉,其评价尺度参照同类工程。申明:工程提前或延期完成时间是指工程打算完成时间取现实完成时间的差额,该目标反映了工程的现实完成环境。(15)现实投资收受接管期。是指用项目投产后所取得的年纯收益(含折旧)抵偿项目扶植总投资所履历的时间,集中反映了扶植项目现实分析投资结果。它有静态和动态投资收受接管期两种计较方式。考虑到资金时间价值和利用结果,评价时以计较动态投资收受接管期为宜。现实动态投资收受接管期PRt是以项目各年净收益现值之总和,来计较收受接管现实投资总额所需要的时间。按项目单元现金流量表计较如下:申明:式中PRt—为现实动态投资收受接管期;iR——为项目现实折现率;RCI—为现实现金流入量;RCO—为现实现金流出量;(RCI—RCO)t—为第t年的现实净现金流量;∑—代表汇总符号。支农收入涉及的财务收入科目包罗援助农村出产收入、农业分析开辟收入、农林水景象形象等部分的事业费、援助不发财地域收入中的财务扶贫资金、其他部分事业费中的农业分析开辟事业费和根基扶植收入中的农业基建收入等。支农收入目标包罗支撑农村扶植、支撑和推进农业成长和农业财产化三类,每类又分若干目标。(19)绝对贫苦生齿削减进度。反映各贫苦生齿地域正在评价年度内削减绝对贫苦生齿的进度环境。计较方式如下:其次,对各地域评价年度内绝对贫苦生齿削减比例按降序陈列,并以每五地域为一组,对序列进行分组,同时付与响应目标值。因灾呈现返贫要素按照统计部分统计环境予以剔除。(20)低收入贫苦生齿削减进度。反映各贫苦生齿地域正在评价年度内削减低收入贫苦生齿的进度环境。计较方式如下:定性目标是对定量目标的进一步弥补,次要由财务收入项目预定方针规划、施行环境,公事员(正在岗职工)本质,项目办理程度,成长立异能力取计谋,办事硬取办事对劲度,分析社会贡献等6项非定量目标形成。通过对定性目标各项定性要素的阐发判断,对定量目标评价成果进行全面的校验、批改和完美,构成财务收入项目绩效定量取定性评价相连系的分析评价结论。定性目标正在财务收入绩效评价中具有奇特的地位。1、项目预定方针规划、施行环境。指项目单元申请财务收入项目时,预定方针设定、规划能否合理,可否表现收入绩效的经济性、效率性和无效性,以及单元的组织能力、科学决策程度和施行根基环境能否合理等要素。2、公事员(正在岗职工)本质。指项目部分(单元)的公事员及正在岗职工的文化程度、水准、专业技术、组织规律、参取社会事业扶植的积极性、兢兢业业等方面的分析要素。3、项目办理程度。指部分(单元)按照国度律例政策和本单元现实环境,正在事业扶植、成长过程中构成和使用的维系单元一般运做及成长的组织布局、办理模式、各项根本办理轨制、激励取束缚机制、消息支撑系统、依法行政、文明等方面的扶植及贯彻施行情况。4、成长立异能力取计谋。成长立异能力指部分(单元)正在市场经济前提下,环绕经济扶植核心和方针,不竭按照外部变化进行的布局调整和立异的能力。包罗轨制立异、办理立异、手艺立异、办事立异、不雅念立异等方面的认识和能力。正在成长计谋方面包罗科技投入、市场开辟、项目规划、资本设置装备摆设、资金筹措、人力资本等方面的谋划及策略。5、办事硬取办事对劲度。办事硬指部分(单元)办公前提和次要公用设备的先辈程度,以及合用性、手艺程度、利用及闲置、更新、手艺投入程度和采用环保手艺办法等环境。办事对劲度指正在鞭策事业和成长中,办事的品种、速度、便利程度、办事立场和质量,以及群众接管办事的心理满脚程度等。6、分析社会贡献。指部分(单元)对经济增加、社会成长、等方面的分析影响。次要包罗对国平易近经济及区域经济增加的贡献,供给就业和再就业机遇,履行社会义务取权利,信用操守环境,对财务税收的贡献及对的影响等。定性目标的设定可从以下方面取得判断根本或根据:一是专家经验判断。专家按照经验,分析当前社会经济成长形势,及以前年度同类项目(部分或单元)利用同类资金所发生的经济效益和社会效益,对该项财务资金的收入绩效做出经验判断。二是问卷测试。对于一些涉及对劲度、应达到的收入方针等目标,通过评判的体例成立定性尺度。三是横向比力。分析比力同类财务收入绩效所达到的成果做出判断。四是“一票否决”法。凡是使用正在项目(或单元)利用财务资金的行为违法违规时,评价采纳“一票否决”法做出评判,确认该资金的利用绩效为最差。定性目标设定凡是是上述四种方式的分析使用,采纳恍惚学的附属因子付与法对分歧的品级付与响应的品级参数,财务收入绩效评价根据条理阐发法设定分歧条理目标的权沉,然后采用分析指数法按照各项目标的权数进行加权汇总得出量化的评价成果。 6项定性目标的权沉如下:4、健康取平安方面。次要有平均预期寿命,每万人具有大夫数量,人均社会保障金,每十万生齿发生案件数等目标。5、糊口质量方面。次要有人均收入,人均消费程度,人均栖身面积,人均交通拥有量,每万人拥有贸易网点数,家用电器具有率,恩格尔系数,社会事业费比率等目标。2、经济效益方面。次要有全社会劳动出产率,成本利润率,总资产报答率及增幅,科技率,国内出产总值增加率,固定资产投资增加率,外贸总额增加率等目标。4、成长潜力方面。次要有固定资产投资率,科研经费比率及增加率,科研前进贡献率变幅等目标,经济可持续成长承载力等目标。1、质量方面。次要有城市空气污染指数平均值,饮用水资本水质达标率,地面水高锰酸盐指数平均值,城市区域乐音平均值等目标。2、污染节制方面。次要有烟尘节制区平均笼盖率,汽车尾气达标率,工业废水排放达标率,城市乐音达标笼盖率,工业“三废”分析操纵率,渔业水域富养分化管理率等目标。3、扶植方面。次要有城市污水处置率,糊口垃圾无害化处置率,居平易近心化普及率,城市绿化平均笼盖率,天然区笼盖率,环保财产占P比率,取生态扶植投资比率等目标。1、存量变更方面。次要有人均耕地面积变幅,人均水资本量变幅,人均丛林面积变幅,人均矿产储量变幅,人均可操纵草地面积变幅等目标。2、效益增幅方面。次要有耕地平均产值增加率,水资本财产产值增加率,丛林资本财产产值增加率,矿产资本财产产值增加率,草地资本财产产值增加率等目标。3、耗损变幅方面。次要有耕地恶化变幅,万元产值水耗量变幅,万元产值木材耗损量变幅,万元产值矿耗量变幅,万元产值能耗变幅。(一)根基方式。当评价对象确定后,按照评价对象的财务收入类别从目标系统当选取根基目标、绩效目标、批改目标和定性目标,同时按照评价对象的特征,再从选定的绩效目标、批改目标和备选目标库平分别选择若干个目标或添加反映其特征的目标,形成评价对象的一套完整目标。(二)目标权沉及计较。正在整个目标系统中,定量目标占80%,定性目标(W)占20%。定量目标中的权沉又细分为:根基目标(A)占20%,绩效目标(B)占60%,批改目标(C)占20%。每类目标总分都为100分,按照其明细目标的得分 (Pi)和设定的权沉(Ii)计较出得分(也能够采用平均分),再将每类目标的得分取权沉的乘积加总,得出评价分数(S)。其通用公式为:(三)评价结论。财务收入绩效评价评价成果分为优、良、中、低、差五个级别,按照计较成果的分值,确定评价对象最初达到的级别。具体见下图。

- 分类:木材信息

- 作者:K8凯发

- 来源:

- 发布时间:2025-02-04 08:38

- 访问量:

财务收入绩效评价目标系统是反映财务收入绩效总表现象的特定概念和具体数值,是权衡、监测和评价财务收入经济性、效率性和无效性,财务收入存正在问题的主要量化手段;是按照财务收入绩效评价工做的要求,按照必然的分类尺度,对财务收入内容和评价对象进行科学合理、条理清晰、适用可行的分类构成的目标系统。财务收入绩效评价目标系统包罗定量目标和定性目标两大类。它是动态的,的,可扩充的,所选用的目标既可从每类目标和备选目标库当选取,也能够按照评价对象的特征设置目标,从而评价成果的科学性和精确性。定量目标指通过对收集的数据进行计较阐发,以数量成果来申明评价对象的环境,包罗根基(通用)目标和个性(选定)目标。1、根基(通用)目标是被普遍使用正在分析性绩效评价以及公共收入项目绩效评价的目标,包罗根基财政目标、国度(国际)通行目标、关心目标等。2、个性(选定)目标是正在确定具体评价对象后,通过领会、收集相关消息、连系评价对象分歧特点和财务收入具体方针来设置(选定)的特定目标,包罗绩效目标和批改目标,此中绩效目标按照财务收入的功能划分为九大类目标。根基(通用)目标次要评价财务收入绩效的共性方面,它是每个评价对象都必需采用的目标。由资金到位率、资金利用率和收入结果率三项目标形成。(2)现实达到的结果是指项目完成后现实达到的效益。当效益是能够量化的数额时,采用响应的数额;当效益不成量化时,可采用专家评断、委托中介机构问卷查询拜访、涉及对象评断等方式,得出结论。具体如下:评断分为优、良、中、低、差五等,方针效益为100。当采用一种以上查询拜访方式(Zi),其通用公式为:绩效目标是评价财务收入绩效的焦点目标。按照财务收入的功能分为九类目标,每一类目标又由若干明细目标形成。经济扶植收入涉及的财务收入科目包罗根基扶植收入、企业挖潜收入、地质勘察收入、科技三项费用等。财务经济扶植收入目标包罗间接效益目标、资金利税率、固定资产交付利用率、项目建成投产率、基建投资报答率、投资效益系数和其他评价目标七类。(9)影响目标。评价项目实施对影响的后果,以全面反映项目标社会效益取影响,推进投资扶植项目对管理污染的注沉。次要用质量指数反映影响环境,还可按项目现实环境添加植被笼盖率、土壤改良、水土流失等一系列生态效益目标。申明:n—为该项目排放的污染的无害物质的品种,如废水、废气、废渣、噪声、放射物等;Qi—为i种无害物质的排放量;Qio—为国度的i种物质的最大答应排放量。申明:工程质量的查验应严酷按照《建建工程施工质量验收同一尺度》(GB50300—2001)的,划分为各个单项工程验收。工程质量及格(优秀)品率是及格(优秀)单项工程占全数单项工程的比沉,其评价尺度参照同类工程。申明:工程提前或延期完成时间是指工程打算完成时间取现实完成时间的差额,该目标反映了工程的现实完成环境。(15)现实投资收受接管期。是指用项目投产后所取得的年纯收益(含折旧)抵偿项目扶植总投资所履历的时间,集中反映了扶植项目现实分析投资结果。它有静态和动态投资收受接管期两种计较方式。考虑到资金时间价值和利用结果,评价时以计较动态投资收受接管期为宜。现实动态投资收受接管期PRt是以项目各年净收益现值之总和,来计较收受接管现实投资总额所需要的时间。按项目单元现金流量表计较如下:申明:式中PRt—为现实动态投资收受接管期;iR——为项目现实折现率;RCI—为现实现金流入量;RCO—为现实现金流出量;(RCI—RCO)t—为第t年的现实净现金流量;∑—代表汇总符号。支农收入涉及的财务收入科目包罗援助农村出产收入、农业分析开辟收入、农林水景象形象等部分的事业费、援助不发财地域收入中的财务扶贫资金、其他部分事业费中的农业分析开辟事业费和根基扶植收入中的农业基建收入等。支农收入目标包罗支撑农村扶植、支撑和推进农业成长和农业财产化三类,每类又分若干目标。(19)绝对贫苦生齿削减进度。反映各贫苦生齿地域正在评价年度内削减绝对贫苦生齿的进度环境。计较方式如下:其次,对各地域评价年度内绝对贫苦生齿削减比例按降序陈列,并以每五地域为一组,对序列进行分组,同时付与响应目标值。因灾呈现返贫要素按照统计部分统计环境予以剔除。(20)低收入贫苦生齿削减进度。反映各贫苦生齿地域正在评价年度内削减低收入贫苦生齿的进度环境。计较方式如下:定性目标是对定量目标的进一步弥补,次要由财务收入项目预定方针规划、施行环境,公事员(正在岗职工)本质,项目办理程度,成长立异能力取计谋,办事硬取办事对劲度,分析社会贡献等6项非定量目标形成。通过对定性目标各项定性要素的阐发判断,对定量目标评价成果进行全面的校验、批改和完美,构成财务收入项目绩效定量取定性评价相连系的分析评价结论。定性目标正在财务收入绩效评价中具有奇特的地位。1、项目预定方针规划、施行环境。指项目单元申请财务收入项目时,预定方针设定、规划能否合理,可否表现收入绩效的经济性、效率性和无效性,以及单元的组织能力、科学决策程度和施行根基环境能否合理等要素。2、公事员(正在岗职工)本质。指项目部分(单元)的公事员及正在岗职工的文化程度、水准、专业技术、组织规律、参取社会事业扶植的积极性、兢兢业业等方面的分析要素。3、项目办理程度。指部分(单元)按照国度律例政策和本单元现实环境,正在事业扶植、成长过程中构成和使用的维系单元一般运做及成长的组织布局、办理模式、各项根本办理轨制、激励取束缚机制、消息支撑系统、依法行政、文明等方面的扶植及贯彻施行情况。4、成长立异能力取计谋。成长立异能力指部分(单元)正在市场经济前提下,环绕经济扶植核心和方针,不竭按照外部变化进行的布局调整和立异的能力。包罗轨制立异、办理立异、手艺立异、办事立异、不雅念立异等方面的认识和能力。正在成长计谋方面包罗科技投入、市场开辟、项目规划、资本设置装备摆设、资金筹措、人力资本等方面的谋划及策略。5、办事硬取办事对劲度。办事硬指部分(单元)办公前提和次要公用设备的先辈程度,以及合用性、手艺程度、利用及闲置、更新、手艺投入程度和采用环保手艺办法等环境。办事对劲度指正在鞭策事业和成长中,办事的品种、速度、便利程度、办事立场和质量,以及群众接管办事的心理满脚程度等。6、分析社会贡献。指部分(单元)对经济增加、社会成长、等方面的分析影响。次要包罗对国平易近经济及区域经济增加的贡献,供给就业和再就业机遇,履行社会义务取权利,信用操守环境,对财务税收的贡献及对的影响等。定性目标的设定可从以下方面取得判断根本或根据:一是专家经验判断。专家按照经验,分析当前社会经济成长形势,及以前年度同类项目(部分或单元)利用同类资金所发生的经济效益和社会效益,对该项财务资金的收入绩效做出经验判断。二是问卷测试。对于一些涉及对劲度、应达到的收入方针等目标,通过评判的体例成立定性尺度。三是横向比力。分析比力同类财务收入绩效所达到的成果做出判断。四是“一票否决”法。凡是使用正在项目(或单元)利用财务资金的行为违法违规时,评价采纳“一票否决”法做出评判,确认该资金的利用绩效为最差。定性目标设定凡是是上述四种方式的分析使用,采纳恍惚学的附属因子付与法对分歧的品级付与响应的品级参数,财务收入绩效评价根据条理阐发法设定分歧条理目标的权沉,然后采用分析指数法按照各项目标的权数进行加权汇总得出量化的评价成果。 6项定性目标的权沉如下:4、健康取平安方面。次要有平均预期寿命,每万人具有大夫数量,人均社会保障金,每十万生齿发生案件数等目标。5、糊口质量方面。次要有人均收入,人均消费程度,人均栖身面积,人均交通拥有量,每万人拥有贸易网点数,家用电器具有率,恩格尔系数,社会事业费比率等目标。2、经济效益方面。次要有全社会劳动出产率,成本利润率,总资产报答率及增幅,科技率,国内出产总值增加率,固定资产投资增加率,外贸总额增加率等目标。4、成长潜力方面。次要有固定资产投资率,科研经费比率及增加率,科研前进贡献率变幅等目标,经济可持续成长承载力等目标。1、质量方面。次要有城市空气污染指数平均值,饮用水资本水质达标率,地面水高锰酸盐指数平均值,城市区域乐音平均值等目标。2、污染节制方面。次要有烟尘节制区平均笼盖率,汽车尾气达标率,工业废水排放达标率,城市乐音达标笼盖率,工业“三废”分析操纵率,渔业水域富养分化管理率等目标。3、扶植方面。次要有城市污水处置率,糊口垃圾无害化处置率,居平易近心化普及率,城市绿化平均笼盖率,天然区笼盖率,环保财产占P比率,取生态扶植投资比率等目标。1、存量变更方面。次要有人均耕地面积变幅,人均水资本量变幅,人均丛林面积变幅,人均矿产储量变幅,人均可操纵草地面积变幅等目标。2、效益增幅方面。次要有耕地平均产值增加率,水资本财产产值增加率,丛林资本财产产值增加率,矿产资本财产产值增加率,草地资本财产产值增加率等目标。3、耗损变幅方面。次要有耕地恶化变幅,万元产值水耗量变幅,万元产值木材耗损量变幅,万元产值矿耗量变幅,万元产值能耗变幅。(一)根基方式。当评价对象确定后,按照评价对象的财务收入类别从目标系统当选取根基目标、绩效目标、批改目标和定性目标,同时按照评价对象的特征,再从选定的绩效目标、批改目标和备选目标库平分别选择若干个目标或添加反映其特征的目标,形成评价对象的一套完整目标。(二)目标权沉及计较。正在整个目标系统中,定量目标占80%,定性目标(W)占20%。定量目标中的权沉又细分为:根基目标(A)占20%,绩效目标(B)占60%,批改目标(C)占20%。每类目标总分都为100分,按照其明细目标的得分 (Pi)和设定的权沉(Ii)计较出得分(也能够采用平均分),再将每类目标的得分取权沉的乘积加总,得出评价分数(S)。其通用公式为:(三)评价结论。财务收入绩效评价评价成果分为优、良、中、低、差五个级别,按照计较成果的分值,确定评价对象最初达到的级别。具体见下图。

扫二维码用手机看